”LIBROS CONTABLES"

Libros Contables obligatorios según régimen

Los tipos de libros o registros contables que estarás obligado a llevar dependerá del Régimen Tributario en el que te encuentres, sea como Persona Natural con Negocio o en el que se encuentre la Persona Jurídica (empresa) que hayas formado. Inclusive dependerá del volumen de los ingresos anuales que estimes obtener por el desarrollo de tu actividad empresarial.

La SUNAT ha implementado el llevado de libros en forma electrónica, generando beneficios a tu negocio por ahorro de costos de legalización, impresión y almacenaje de los libros y registros, así como un importante efecto ecológico al reducir el uso de árboles y agua, al no usar papel.

Si desarrollas tu actividad empresarial como persona individual o como persona jurídica (empresa) en:

Nuevo Régimen Único Simplificado – NRUS

No habrá obligación de llevar libros ni registros contables. Solo debes conservar los comprobantes de pago que se hubieran emitido y aquellos que sustenten las adquisiciones realizadas, en orden cronológico.

¿Cuáles son los tipos de libros contables existentes?

Entre los libros principales tenemos:

- El Registro de Compras, es un libro obligatorio en el que se anotan en orden cronológico y correlativo todos los comprobantes de pago por las adquisiciones tanto de bienes o servicios, que tú o tu empresa realicen en el desarrollo de sus operaciones.

- El Registro de Ventas e Ingresos, es un libro obligatorio en el que se anotan en orden cronológico y correlativo todos los comprobantes de pago (facturas, boletas de venta, etc.) que tú o tu empresa emitan en el desarrollo de sus operaciones.

Libros contables obligatorios

Hay una serie de libros contables que son obligatorios porque así lo establece el legislador. A pesar de que en cada país se pueden establecer unos u otros, los más habituales son los siguientes:

- Libro diario: Se contabilizan todas las operaciones que realiza la empresa. Visualmente, se configura como una sucesión de asientos contables, ordenados de forma cronológica.

- Libro de inventario: Incluye el denominado balance de sumas y saldos de los balances de comprobación. Es decir, se va actualizando de manera periódica todas las cuentas con saldo de la empresa (activos, pasivos, patrimonio neto, gasto e ingreso). El último balance de sumas y saldos debe coincidir con el balance de situación realizado para las cuentas anuales. Además, en el libro de inventario hay que incluir el balance inicial y el denominado inventario de existencias, es decir, las unidades físicas que componen las existencias de la compañía y su valoración (usando alguno de los métodos de valoración aceptados).

- Cuentas anuales: Son unos informes que reflejan la información económico-financiera de la compañía. Son 5 documentos: Balance de situación, cuenta de resultados, estado de cambios en el patrimonio neto, estado de flujos de efectivo y la memoria. Las cuentas anuales se realizan una vez al año, es decir, no se van modificando periódicamente, como los anteriores.

Los libros contables obligatorios tienen que depositarse y legalizarse en el Registro Mercantil. Además de ello, previamente han tenido que ser aprobadas por la Junta General de Socios.

Libros contables voluntarios

Hay otra serie de libros contables sobre los que el legislador no establece su obligatoriedad. Sin embargo, para el funcionamiento interno de la empresa, estos libros contables resultan muy útiles y pueden mejorar la eficiencia de la misma. Sobre los libros contables voluntarios no existe obligación de aprobación por parte de los socios, ni obligación de depósito y legalización en el Registro Mercantil. Los más habituales son los siguientes:

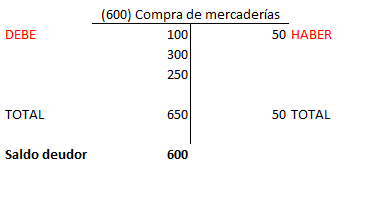

- Libro mayor: Representa un resumen de todas las cuentas contables. Visualmente, se configura en forma de T, anotando todos los movimientos que afecten al debe y al haber de la cuenta correspondiente. Nos da una imagen visual muy práctica del saldo que tiene una cuenta en cualquier momento del ejercicio. El saldo es la diferencia entre el debe y el haber, siendo saldo deudor cuando el debe es superior al haber y saldo acreedor, cuando el haber es superior al debe. El libro mayor estaría formado por todas las T de las cuentas contables (como la que podemos ver a continuación).

- Otros libros auxiliares: Dentro del resto de libros voluntarios, podemos encontrarnos con el libro de banco (que refleja los movimientos bancarios), el libro de caja (que refleja los movimientos de cash o de efectivo – pagos y cobros), el libro de vencimientos (donde se reflejan y ordenan cronológicamente los vencimientos de las facturas a pagar y a cobrar), etc.

MUY BIEN

ResponderBorrar